Si trabajas como subcontratista en el sector de la construcción, hay una realidad que no puedes ignorar. Cada obra implica riesgos.

Desde daños a terceros hasta accidentes en el lugar de trabajo, tu actividad profesional está expuesta a múltiples situaciones que pueden tener consecuencias legales y económicas.

Por eso, debes tener muy clara la importancia del seguro de responsabilidad civil (RC).

Hoy en este artículo vamos a contarte por qué es esencial contar con una póliza de RC adecuada, qué exige la legislación actual, qué coberturas necesitas realmente y qué ocurre si trabajas sin estar asegurado.

Si eres autónomo o tienes una pequeña empresa subcontratada para trabajar en obras, esta guía está pensada para ti.

Ínidice de contenidos

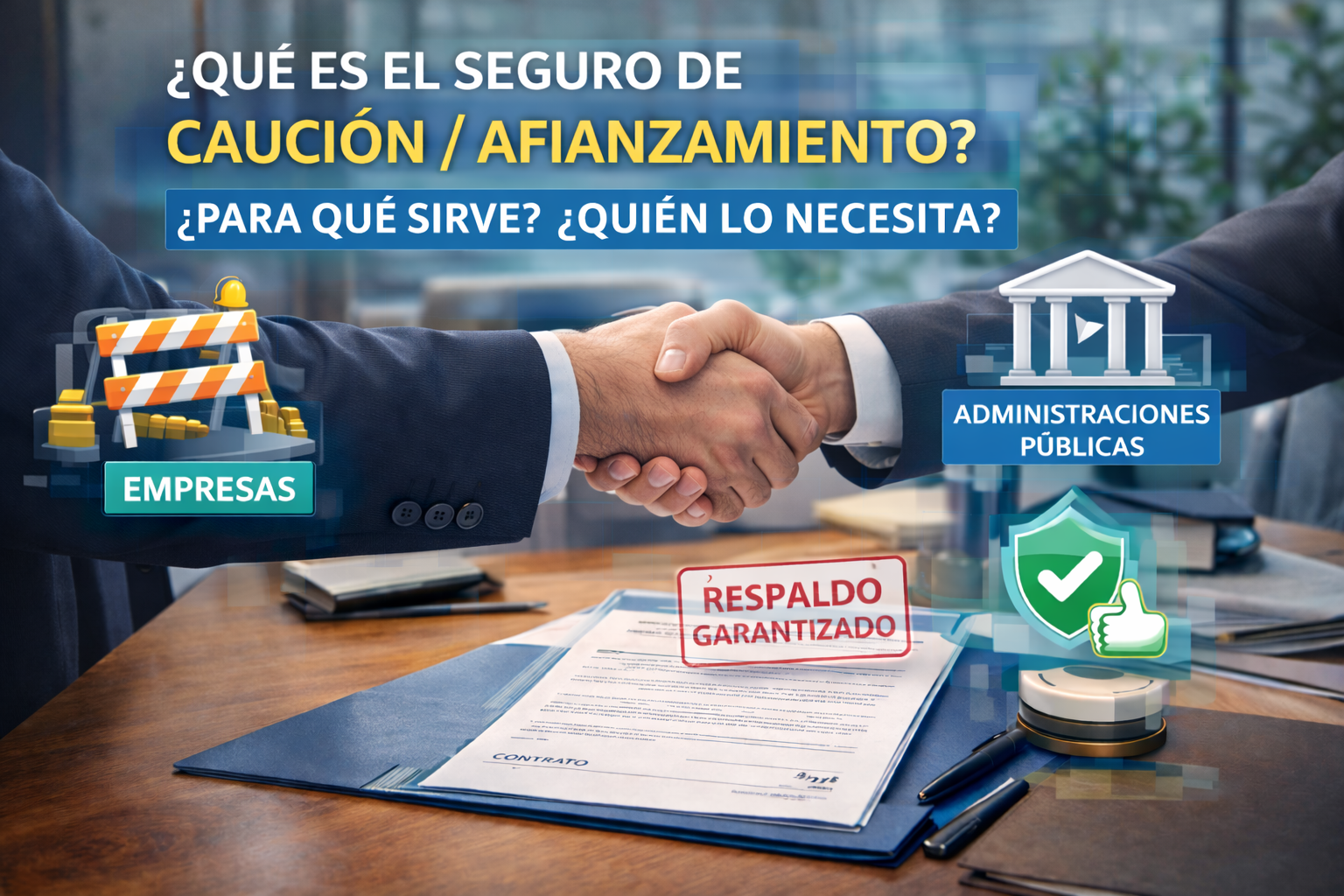

¿Qué es un seguro de RC para subcontratistas?

Un seguro de responsabilidad civil para subcontratistas de obras es una póliza diseñada para protegerte ante reclamaciones derivadas de daños materiales, personales o económicos causados a terceros durante tu actividad profesional en una obra.

¿Por qué es importante para un subcontratista tener seguro de RC?

Motivos importantes para tener un seguro de RC como subcontratista-

- Evita tener que asumir con tu propio patrimonio los daños que puedas causar.

- Cumples con los requisitos legales y contractuales exigidos en la mayoría de obras.

- Proteges tu actividad profesional ante errores, accidentes o imprevistos.

- Te permite acceder a proyectos donde el seguro es obligatorio para trabajar.

- Transmites profesionalidad y confianza a promotores, contratistas y clientes.

Una póliza de seguros RC para subcontratistas de obras actúa como un escudo legal y económico frente a incidentes que pueden ocurrir durante tu jornada laboral.

No se trata solo de cumplir con una exigencia legal o contractual, sino de garantizar la viabilidad de tu negocio ante reclamaciones que, sin esta cobertura, podrían ponerlo en riesgo.

Además, muchas veces el seguro es una condición indispensable para poder empezar una obra.

El contratista principal o incluso el promotor pueden exigirte una póliza activa antes de permitir tu entrada en obra.

Desde Galia Seguros, te ofrecemos coberturas de responsabilidad civil específicas para subcontratistas, con asesoramiento experto y soluciones a medida. Como correduría de seguros especializada, te ayudamos a encontrar la opción que mejor se adapta a tu perfil profesional.

¿Es obligatorio un seguro de responsabilidad civil para subcontratistas?

La obligatoriedad del seguro de responsabilidad civil depende de varios factores, como el tipo de actividad, el marco legal de la obra y los contratos firmados con el contratista principal.

Aunque en algunos casos no es obligatorio por ley, sí es altamente recomendable y frecuentemente exigido en la práctica profesional.

¿Qué dice la ley sobre la responsabilidad civil en obras?

La ley establece que el subcontratista es legalmente responsable de los daños causados durante su trabajo.

- Según el Código Civil y la Ley de Ordenación de la Edificación (LOE), cualquier profesional que cause un daño en el desarrollo de una obra responde ante ello.

- El contratista principal puede ser considerado responsable solidario o subsidiario, pero eso no exime al subcontratista de su responsabilidad individual.

- Las administraciones públicas y las grandes constructoras exigen siempre un seguro de RC activo como condición para subcontratar servicios.

Por lo tanto, aunque en algunos casos no hay una ley que lo imponga directamente, el entorno legal y contractual hace que, en la práctica, sea imprescindible tenerlo.

¿Qué riesgos legales asumes si no tienes seguro?

- Asumir personalmente el pago de indemnizaciones por daños o accidentes.

- Enfrentar sanciones económicas o administrativas si hay una inspección.

- Ser excluido de licitaciones o contratos por no cumplir los requisitos de aseguramiento.

- Quedar fuera de grandes obras o clientes exigentes que requieren póliza activa.

- Tener conflictos legales con otros intervinientes en la obra.

Además, si no estás cubierto y ocurre un siniestro, podrías verte obligado a responder con tu propio patrimonio, lo que puede llevar incluso al cierre de tu negocio.

Tipos de pólizas de RC que puede contratar un subcontratista

Existen diferentes pólizas de RC, cada una con un enfoque distinto según el perfil profesional del subcontratista y el tipo de obra.

Tipos de pólizas disponibles que debes conocer.

RC General: Cubre los daños causados a terceros durante la actividad habitual del subcontratista.

- RC Profesional: Protege frente a errores técnicos o negligencias en trabajos especializados (por ejemplo, ingeniería, instalaciones, diseño).

- RC Cruzada: Cubre los daños causados entre distintos intervinientes en una misma obra (por ejemplo, si un subcontratista daña el trabajo de otro).

- RC por Obra: Póliza específica para un proyecto o periodo de tiempo concreto.

- RC Anual: Cubre todas las obras realizadas durante un año bajo las mismas condiciones.

Como ves, cada tipo de seguro se adapta a necesidades diferentes.

Por ejemplo, un electricista autónomo que trabaja por proyecto puede optar por una póliza por obra, mientras que una pequeña empresa multiservicios preferirá una póliza anual.

¿Qué coberturas básicas debe incluir una póliza de RC?

- Daños materiales y personales a terceros.

- Responsabilidad frente a trabajadores ajenos.

- Defensa jurídica y fianzas.

- Cobertura en toda la geografía donde operes (nacional o internacional).

- Responsabilidad subsidiaria o solidaria.

Además, puedes incluir coberturas adicionales como:

- Daños a instalaciones existentes.

- Responsabilidad medioambiental.

- Trabajos en altura o con maquinaria pesada.

- Subcontratistas a tu cargo.

Lo ideal es que una correduría especializada como seguros construcción revise tus necesidades y te proponga una póliza a medida.

¿Qué póliza se adapta mejor a cada tipo de subcontratista?

No todos los subcontratistas necesitan la misma póliza. La elección depende de:

- El tipo de actividad (albañilería, fontanería, electricidad, etc.).

- El volumen de obras al año.

- Si trabajas como autónomo o empresa.

- Si tienes empleados o subcontratas a otros.

Un autónomo que hace instalaciones eléctricas necesitará una cobertura distinta a la de una empresa con 10 operarios que realiza trabajos estructurales.

Cuanto más especializado sea tu trabajo, más relevante será una póliza con RC profesional incluida.

¿Qué diferencias hay entre RC general, profesional y cruzada?

- RC General. Cubre daños a terceros durante la actividad habitual (caída de herramienta, rotura de un elemento estructural, etc.).

- RC Profesional. Cubre errores técnicos o fallos de planificación que causan daños (por ejemplo, un cálculo mal hecho que provoca una avería).

- RC Cruzada. Cubre los daños que causan unos subcontratistas a otros dentro de la misma obra.

La diferencia principal está en quién sufre el daño y cuál es su origen: físico, técnico o colaborativo.

Algunas pólizas pueden incluir las tres coberturas en una sola, pero es importante entender bien sus límites.

Consecuencias de no tener seguro de RC en una obra

Trabajar sin seguro en una obra no solo es un riesgo personal: puede tener consecuencias graves para tu actividad, tu reputación y tus finanzas.

Consecuencias principales:

- Responsabilidad económica directa. Cualquier daño lo pagas tú.

- Riesgo de sanciones legales o administrativas.

- Imposibilidad de acceder a nuevos contratos.

- Mala imagen profesional. Muchos promotores no confían en profesionales sin cobertura.

- Dificultades para trabajar con grandes constructoras o en obra pública.

Además, si causas un daño importante y no puedes hacer frente a la indemnización, puede derivar en embargos, juicios o incluso el cierre de tu actividad.

Por eso, el seguro de RC no es un gasto, es una inversión en protección y continuidad profesional.

Jordi Gallegos es Corredor de Seguros titulado desde 2003 y CEO de Gestión de Riesgos y Patrimonios GALIA S.L. desde 2018, cuando asumió la dirección de la correduría familiar fundada hace más de 40 años.

Con más de 20 años de experiencia en el sector asegurador, ha desarrollado su trayectoria profesional centrado en el análisis técnico del riesgo, la protección patrimonial y la planificación aseguradora estratégica para particulares y empresas.

Bajo su liderazgo, GALIA se ha consolidado como una correduría independiente de ámbito nacional, con clientes en todas las comunidades autónomas de España y trabajando tanto ramos personales como ramos técnicos y empresariales.