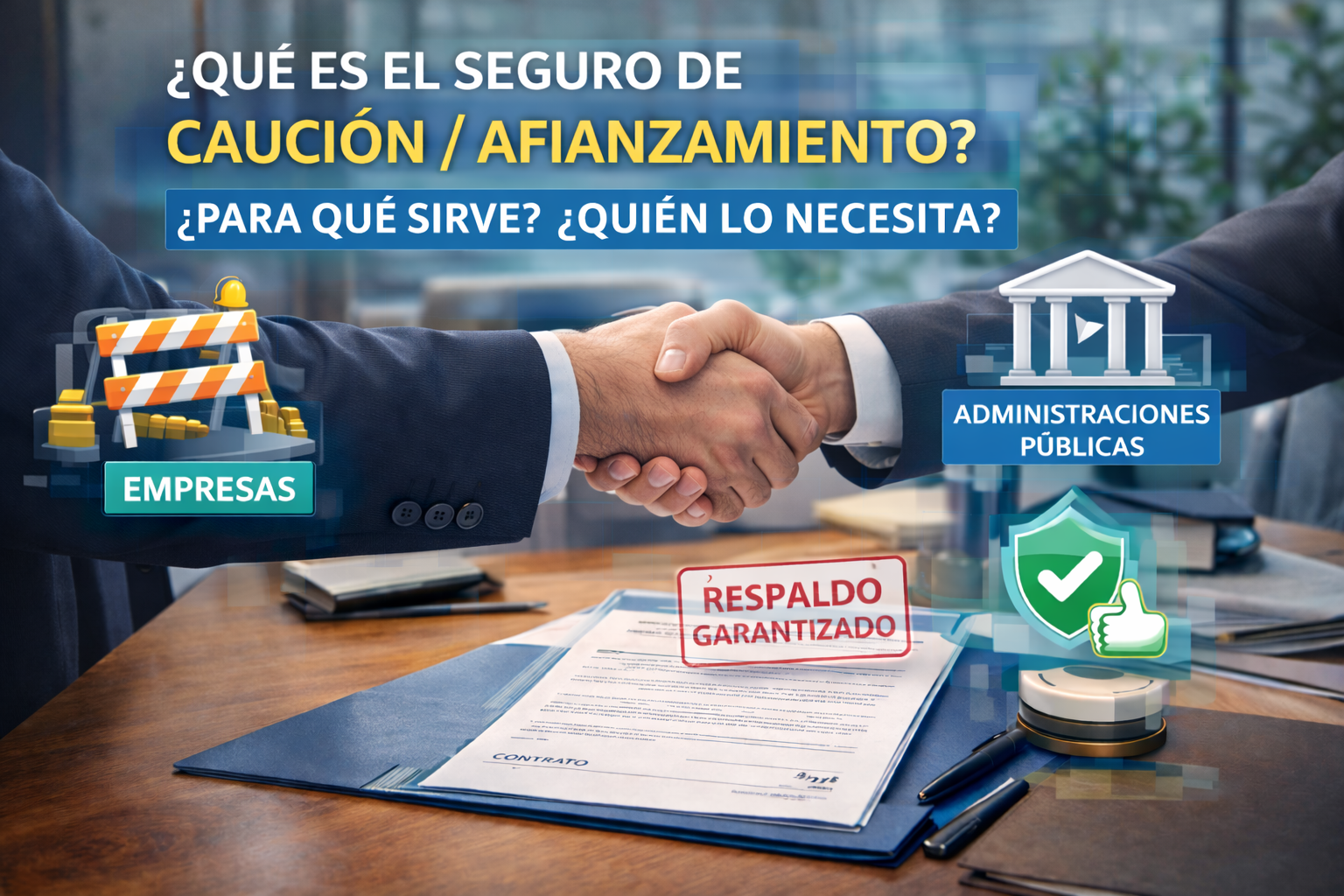

Cuando firmas un contrato, especialmente en sectores como la construcción, la obra pública o los servicios profesionales, es probable que te exijan una garantía de cumplimiento.

Ahí es donde entra en juego el seguro de caución o afianzamiento, una herramienta que te permite responder ante posibles incumplimientos contractuales sin tener que inmovilizar tu propio capital.

Ínidice de contenidos

¿Qué es un seguro de caución y cómo funciona?

El seguro de caución es una garantía que una aseguradora otorga a favor de un beneficiario, asegurando el cumplimiento de una obligación por parte del tomador.

Si el tomador no cumple con lo pactado, la aseguradora indemniza al beneficiario.

¿Qué cubre una póliza de caución?

Estas son las principales coberturas:

- Incumplimiento de contratos públicos o privados

- Retrasos en entregas de obras o servicios

- Falta de pago de obligaciones económicas

- Garantía de licitación o presentación a concursos

- Garantía de cumplimiento de contratos de alquiler

- Afianzamiento de impuestos o aduanas

- Obligaciones legales ante administraciones públicas

Más allá de estas coberturas básicas, también puede incluir la defensa jurídica en caso de reclamaciones, análisis de riesgos previos al contrato o incluso asesoramiento técnico para cumplir con las condiciones pactadas.

¿Quién participa en un contrato con caución?

En una póliza de caución intervienen tres partes:

- Tomador: quien contrata la póliza (normalmente una empresa).

- Beneficiario: la persona o entidad que recibe la garantía.

- Aseguradora: quien emite la póliza y responde en caso de incumplimiento.

Este esquema permite que el beneficiario esté cubierto ante posibles incumplimientos, mientras el tomador accede a mejores condiciones contractuales.

¿Para qué sirve el seguro de afianzamiento y en qué casos se utiliza?

El seguro de afianzamiento sirve como respaldo económico y legal en situaciones donde se exige una garantía para firmar un contrato.

Sus usos principales incluyen:

- Licitaciones públicas y concursos

- Contratos de obras o suministros

- Alquileres de larga duración

- Exportaciones e importaciones

- Cumplimiento de normativas fiscales

- Garantías aduaneras

- Garantías de mantenimiento

Además, es una herramienta fundamental en la gestión de riesgos empresariales, ya que te permite asumir compromisos sin descapitalizarte, mejorar tu solvencia frente a terceros y aumentar la confianza de clientes o administraciones.

¿Qué tipo de contratos requieren caución?

Principalmente aquellos en los que el incumplimiento genera consecuencias económicas o legales importantes.

Esto incluye:

- Contratos públicos de obras, servicios o suministros

- Arrendamientos de oficinas, naves o locales

- Contratos de concesión o mantenimiento

- Acuerdos internacionales con cláusulas de garantía

- Proyectos financiados por terceros

¿Es obligatorio el seguro de afianzamiento?

No siempre, pero en muchos contratos con la administración pública o grandes empresas es exigido como requisito obligatorio.

También puede ser una alternativa al aval bancario en procesos de licitación, lo que lo convierte en una herramienta muy útil y flexible.

Diferencias entre seguro de caución y otros tipos de garantía

Estas son las diferencias clave con otras formas de garantía:

- No inmoviliza fondos, como ocurre con los avales bancarios.

- No consume líneas de crédito, lo que mejora la liquidez.

- Tiene menos costes financieros que un aval tradicional.

- Es más ágil y flexible en su contratación.

- Protege al beneficiario sin afectar directamente al patrimonio del tomador.

¿En qué se diferencia de un aval bancario?

Mientras que el aval bancario implica un compromiso directo del banco (que puede bloquear fondos o exigir contragarantías), el seguro de caución lo otorga una aseguradora sin afectar tu balance financiero.

Además, suele ser más rápido y económico.

¿Es lo mismo que una fianza?

No exactamente. La fianza puede tener origen civil o mercantil, y muchas veces implica a personas físicas como garantes.

El seguro de afianzamiento, en cambio, está regulado por entidades aseguradoras y funciona con reglas contractuales más claras, sin implicar bienes personales del tomador.

¿Quién necesita contratar una póliza de afianzamiento?

- Empresas constructoras que trabajan con administraciones públicas.

- Profesionales y autónomos que deben garantizar entregas o servicios.

- Empresas exportadoras con compromisos en el extranjero.

- Arrendatarios de inmuebles comerciales o industriales.

- Empresas tecnológicas o de servicios que licitan contratos.

También pueden contratarlo particulares, aunque su uso es más común en el ámbito empresarial.

En cualquier caso, si tienes que demostrar solvencia o garantizar un compromiso sin comprometer tus recursos, el seguro de caución es para ti.

Jordi Gallegos es Corredor de Seguros titulado desde 2003 y CEO de Gestión de Riesgos y Patrimonios GALIA S.L. desde 2018, cuando asumió la dirección de la correduría familiar fundada hace más de 40 años.

Con más de 20 años de experiencia en el sector asegurador, ha desarrollado su trayectoria profesional centrado en el análisis técnico del riesgo, la protección patrimonial y la planificación aseguradora estratégica para particulares y empresas.

Bajo su liderazgo, GALIA se ha consolidado como una correduría independiente de ámbito nacional, con clientes en todas las comunidades autónomas de España y trabajando tanto ramos personales como ramos técnicos y empresariales.